Dalam siklus pendapatan, ada dua transaksi kunci yaitu penjualan kredit yang akan menghasilkan piutang dagang, dan penjualan tunai. Pembahasan lebih jauh akan sering membahas masalah penjualan kredit. Namun perlu untuk mengetahui penjualan secara tunai. Perbedaan secara signifikan antara proses penjualan tunai dan penjualan kredit adalah tidak adanya pencatatan asset sebelumnya (piutang dagang) pada proses penjualan tunai. Pembuatan dokumen awal dari penjualan tunai merupakan poin utama pada system pengendalian. Ketika pencatatan telah disiapkan, maka penjualan tunai menjadi subjek pengendalian akuntansi.

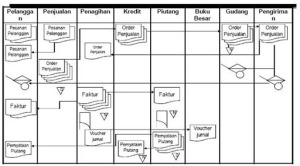

Flowchart Manual

Meskipun tidak ada dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa.Berikut contoh bagan arus (flowchart) manual yang sangat sederhana pada gambar di bawah ini :

Entri Pesanan Penjualan

Siklus pendapatan dimulai dengan penerimaan pesanan dari para pelanggan. Departeman bagian pesanan penjualan, yang bertanggung jawab pada wakil direktur utama bagian pemasaran, melakukan proses entri pesanan penjualan. Entri pesanan penjualan mencakup tiga tahap: mengambil pesanan dari pelanggan, memeriksa dan menyetujui kredit pelanggan, serta memeriksa ketersediaan persediaan dan juga menjawab permintaan pelanggan.

- Mengambil pesanan pelanggan

Pesanan pelanggan dapat diterima dalam berbagai cara: di toko, melalui surat, melalui telepon, melalui web site, atau melalui tenaga penjualan di lapangan. Salah satu cara untuk meningkatkan efisiensi entri pesanan penjualan adalah dengan mengizinkan para pelanggan untuk memasuki data pesanan penjualan sendiri. Hal ini secara otomatis akan tercapai untuk penjualan melalui web site, tetapi hal ini juga dapat dicapai baik dalam penjualan melalui toko maupun surat.

- Persetujuan kredit

Sebagian besar penjualan antarperusahaan (business-to-business sales) dilakukan secara kredit. Penjualan secara kredit harus disetujui sebelum diproses. Bagi pelanggan lama dengan catatan pembayaran yang baik, pemeriksaan kredit formal untuk setiap penjualan biasanya tidak dibutuhkan. Pada kasus semacam ini, menyetujui kredit bagi pelanggan melibatkan pemeriksaan file induk pelanggan untuk memverifikasi saldo yang ada, mengidentifikasi batas kredit pelanggan, dan memverifikasi bahwa jumlah pesanan tersebut ditambah dengan saldo rekening yang tidak melebihi batas kredit ini. Proses ini dapat diotomatisasikan dengan menggunakan pemeriksaan edit lainnya selama proses entri pesanan, yaitu pemeriksaan batas.

Otorisasi khusus untuk menyetujui kredit digunakan bagi para pelanggan baru, ketika sebuah pesanan melebihi batas kredit pelanggan tersebut, atau ketika pelanggan tersebut memiliki saldo lewat jatuh tempo yang belum dibayar. Otorisasi jenis ini harus dilakukan oleh manajer bagian kredit.

- Memeriksa ketersediaan persediaan

Langkah berikutnya adalah menetapkan apakah tersedia cukup persediaan untuk memenuhi pesanan tersebut, agar pelanggan dapat diinformasikan mengenai perkiraan tanggal pengiriman.

Apabila tersedia cukup banyak persediaan untuk memenuhi pesanan tersebut, pesanan penjualan tersebut dilengkapi dan kolom jumlah yang tersedia dalam file persediaan untuk setiap barang dikurangi sejumlah barang yang dipesan.

Ketika ketersediaan persediaan telah dipastikan, sistem tersebut kemudian akan membuat kartu pengambilan barang (picking ticket) yang berisi daftar jenis barang-barang, dan jumlah setiap jenis barang, yang dipesan pelanggan. Kartu pengambilan memberikan otorisasi bagi bagian pengawasan persediaan untuk melepaskan barang dagangan ke bagian pengiriman.

- Menjawab permintaan pelanggan

Pelayanan pelanggan adalah hal yang begitu penting hingga perusahaan-perusahaan mengunakan software khusus, yang disebut sistem manajemen pelayanan pelanggan (Customer Relationship Management-CRM), untuk mendukung proses penting ini. Sistem CRM membantu mengatur data terinci mengenai para pelanggan hingga data tersebut dapat digunakan untuk memfasilitasi layanan yang lebih efisien serta personal.

Tujuan dari CRM adalah untuk mempertahankan pelanggan. Sistem CRM seharusnya dilihat sebagai suatu cara untuk meningkatkan pelayanan pelanggan yang diberikan. Tujuannya adalah untuk mengubah pelanggan yang loyal menjadi pelanggan yang puas dengan cara memperdalam hubungan tersebut.

Sumber :